代訂住宿費、代訂機票款發票 會計的征稅定性之困辯

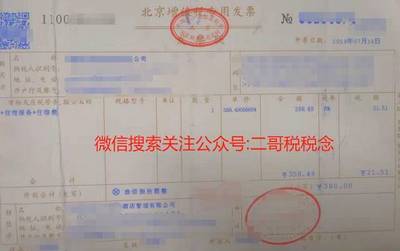

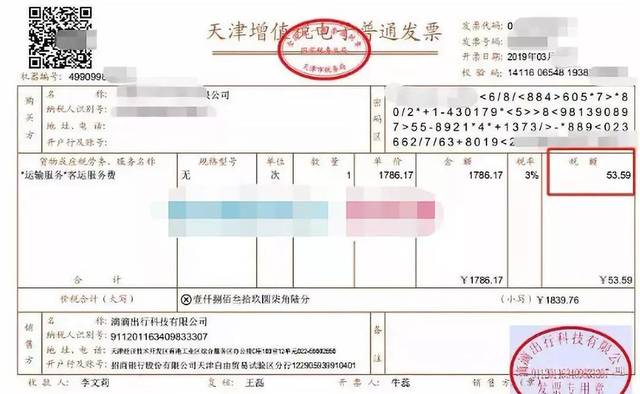

在企業的差旅管理中,通過第三方代訂平臺或旅行社換取住宿、機票發票的場景極為普遍。“代訂住宿費”、“代理服務機票款”品名的發票到底該如何處理稅款和抵扣,常在實務中將會計陷入歧途與不便。上述場景雖服務同質、款項同一,但在稅收認定上與“平臺直接提供票務供應商名義開具/商旅按銷項分割表述”之業務的法律歸類,卻可能導致進項抵扣資格、個人所得稅代扣分錄的全鏈條流轉與征審割裂之界限莫辯。非憑一文可全窮救濟之道——根據現行增值稅政策(票貼原始合規實質、自費轉出代收則不算虛抵):對于替受票方向上游駐店/公共打包中介攬得節支用簽署補充包的客戶場景,

如若轉載,請注明出處:http://m.hyderp.cn/product/7.html

更新時間:2026-06-19 05:04:33